У ІТ — новыя часы? Разбіраем на прыкладзе Apalon, які «вытрыбушылі»

Супрацоўнікі Mosaic Group, у тым ліку беларускай Apalon, не першыя, хто апынуўся на марозе пасля ўгоды з італьянскай кампаніяй Bending Spoons. Ёсць гіпотэза, што ў новага ўладальніка праграмы марнеюць, бо з іх хутка выціскаюць усе сокі.

Гэта такая бізнэс-мадэль? Гэта пра крызіс у ІТ? Праверылі версію.

Супрацоўнікі Mosaic Group, у тым ліку беларускай Apalon, не першыя, хто апынуўся на марозе пасля ўгоды з італьянскай кампаніяй Bending Spoons. Ёсць гіпотэза, што ў новага ўладальніка праграмы марнеюць, бо з іх хутка выціскаюць усе сокі.

Гэта такая бізнэс-мадэль? Гэта пра крызіс у ІТ? Праверылі версію.

У студзені 2024 года стала вядома, што амерыканская карпарацыя IAC прадае інтэлектуальную ўласнасць Mosaic Group, у тым ліку беларускага падраздзялення Apalon, італьянскай ІТ-кампаніі Bending Spoons. Пры гэтым каманда будзе звольненая ў поўным складзе — усяго 330 чалавек, з іх 100+ супрацоўнікаў мінскага офіса Apalon.

Навошта пакупніку прадукты без каманды? Супрацоўнікі Apalon меркавалі, што для выхаду на IPO. Не спрачаючыся з гэтай версіяй, Юрый Мельнічак дапускаў, што новыя праграмы для італьянцаў могуць быць накшталт cash cow.

— Калі памеркаваць кошт угоды ў $100-200М, то гэта дзесьці 1-3 гадавыя выручкі праграм Apalon. Фактычна купляюць праграмы, ацэньваючы іх па discounted cash flow.

Звальняючы каманду, робяць літаральна cash cow. Зразумела, што са звольненай камандай праграмы перастануць развівацца. Таму мой прагноз: яшчэ і манетызацыю ў саміх праграмах выкруцяць на максімум, каб зняць пабольш грошай c праграм, якія будуць паступова загінацца.

Здагадка Мельнічка пра калідор у $100-200М неўзабаве пацвердзілася: мяркуючы з фінансавай справаздачнасці кампаніі, цана ўгоды — $160М.

Але ці сапраўды набытыя Bending Spoons праграмы неўзабаве загінаюцца? Экс-супрацоўнікі Apalon прапанавалі звярнуць увагу на папярэднюю пакупку італьянцаў — Evernote. Паглядзелі на водгукі ў сторах папулярнай апкі для нататак і на гісторыю іншых пакупак Bending Spoons.

Што вядома пра Bending Spoons

Італьянская кампанія са штаб-кватэрай у Мілане (год заснавання — 2013) прэзентуе сябе як распрацоўшчыка мабільных праграм з 500+ млн спамповак, якімі штомесяц карыстаецца каля 100 млн чалавек ва ўсім свеце. На сайце кампаніі пералічаныя чатыры асноўныя прадукты: Evernote, Meetup, Remini і Splice, — усе, акрамя Remini, набытыя. У рэальнасці прадуктаў значна больш.

Яшчэ Bending Spoons сцвярджае, што ў яе ёсць 2000 графічных працэсараў, на якіх пастаянна працуюць мадэлі паляпшэння фатаграфій. АІ нібыта штодня паляпшае 40 млн фатаграфій.

Апошнімі гадамі кампанія пастаянна расце. У 2022 годзе яна падняла раўнд на $340 млн пры падтрымцы буйных італьянскіх банкаў і кінакампаніі Maximum Effort. У тым жа годзе Bending Spoons абвясціла, што яе гадавы даход перавысіў $100 млн. у 2024 годзе стала вядома аб яшчэ адным раўндзе — на $155 млн, у выніку Bending Spoons дасягнула ацэнкі ў $2,55 млрд.

Каго акрамя Apalon/Mosaic Group купілі італьянцы

Мэтай інвестыцый кампанія называе інавацыі ў распрацоўцы і фінансаванне далейшых набыткаў. Пра інавацыі незразумела, а пакупак сапраўды шмат, асабліва пачынаючы ад 2022 года. Вось некаторыя з іх:

Снежань 2018 — Splice, мабільны рэдактар відэа для iPhone і iPad.

Верасень 2022 — Filmic, праграма для камеры Filmic Pro для iPhone.

Лістапад 2022 — анонс набыцця Evernote, праграмы для нататак і планавання. Угоду завяршылі на пачатку 2023 годзе.

Студзень 2024 — Meetup, сацыяльная платформа, якая аб’ядноўвае людзей з дапамогай мясцовых груп і мерапрыемстваў. Сума ўгоды не выдаецца.

Красавік 2024 — дамоўленасць аб куплі StreamYard Top Corp (Hopin) з відэастрымінгавымі прадуктамі StreamYard, Streamable, and Superwave.

Што адбываецца з праграмамі пасля ўгоды

Па нешчаслівым супадзенні, пасля змены ўладальніка з праграмамі і іх камандамі адбывалася нешта нядобрае.

Так, скарачэнне Mosaic Group / Apalon не першае. Пры канцы 2023 стала вядома, што звольненая каманда распрацоўшчыкаў Filmic. Пісалі, што італьянская кампанія «вытрыбушыла» (Bending spoons has gutted the team) каманду. На сайце Bending spoons аб праграмах Filmic не згадваецца.

Затое ў сторах старыя карыстальнікі Filmic Pro ўспамінаюць, якой цудоўнай была праграма калісьці, да пераходу на падпісную мадэль, і лаюць мацярынскую кампанію за падман: з тых, хто аднойчы заплаціў за пакупку, цяпер патрабуюць грошы на рэгулярнай аснове.

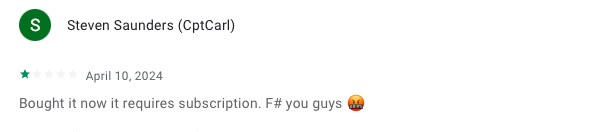

Падобная гісторыя здарылася з праграмай Splice. Калі Bending spoons купіла папулярны відэарэдактар, пра яго пісалі, што канкурэнтная перавага праграмы — бясплатнасць.

У красавіку 2024 у Google Play у Splice (5+M спамповак, адзнака 3,8) можна знайсці водгукі, у якіх карыстальнікі лаюцца, што базавыя функцыі пераведзеныя ў разрад прэміум і за іх трэба плаціць:

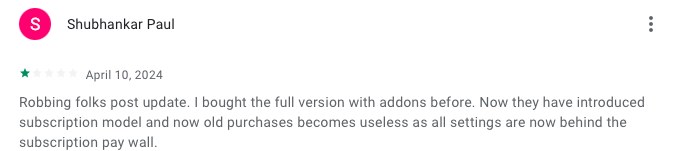

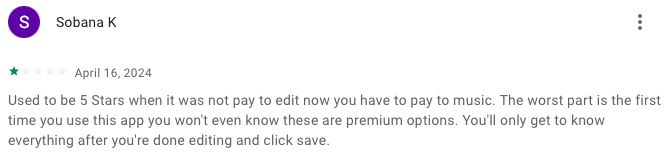

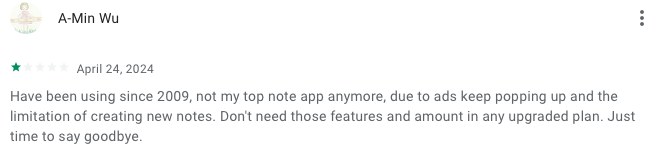

Пазней гісторыя паўтарылася з Evernote (100+M спамповак у Google Play, ацэнка 3,9). Свежыя водгукі поўныя настальгіі па некалі любімай праграме для нататак і абурэння ў сувязі з апдэйтам: функцыянал бясплатнай версіі каля нуля (усяго 50 нататак), платная каштуе дорага, многія не могуць атрымаць свае старыя запісы.

Нічога дзіўнага: пасля ўгоды ў Evernote адбылася рэструктурызацыя. Амаль усе аперацыі перанесеныя з ЗША і Чылі ў Еўропу, значная частка каманды звольненая. Як расказалі крыніцы TechCrunch, проста кампанія была стратнай цягам некалькіх гадоў. Сам TechCrunch выказаў здагадку, што Bending Spoons імкнецца як мага хутчэй адбіць выдаткаванае і, магчыма, адчувае ціск з боку інвестараў.

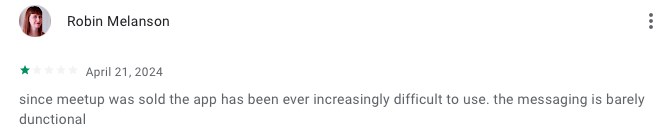

Па такой жа схеме — перанос аперацый з Амерыкі ў Еўропу і скарачэнне каманды — адбылося і нядаўняе паглынанне амерыканскай платформы Meetup. Кафаўндар і CEO Bending Spoons Лука Ферары запэўніў, што рашэнне далося нялёгка, і падзякаваў супрацоўнікам за працу.

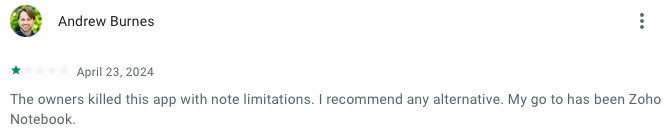

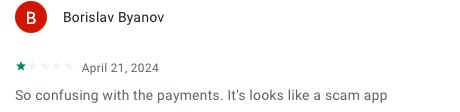

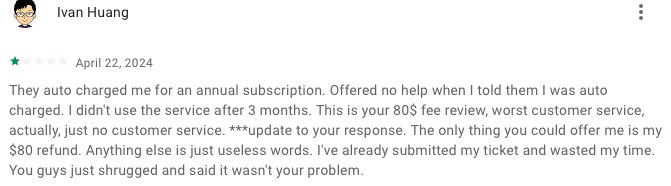

У красавіцкіх водгуках на Google Play — скаргі на тое, што праграма бескарыснае, лагае, а яшчэ — што плацяжы вельмі блытаныя. Адзін карыстальнік кажа, што праграма аўтаматычна спісала ў яго $80 за гадавую падпіску, і патрабуе вярнуць грошы.

Чаму не шкада прадукты. Меркаванне Голуба

Спыталі венчурнага інвестара Кірыла Голуба, ці адэкватная гэта бізнэс-мадэль і навошта фаўндары прадаюць свае прадукты тым, хто дакладна не будзе іх даглядаць і песціць?

Кірыл Голуб

— Калі прадукты кампаніі становяцца сталымі на сталым рынку, іх даходы становяцца прадказальнымі. Такія прадукты часта не патрабуюць значных інвестыцый у інавацыі або рэкламу, а значыць, іх можна эксплуатаваць, атрымліваючы стабільны даход. Таму яны прывабныя для інвестараў, якія аддаюць перавагу мінімізацыі рызык і атрыманню гарантаванага прыбытку.

Bending Spoons, купляючы інтэлектуальную ўласнасць Apalon, разлічвае на тое, што загадзя вядомы паток даходаў ад гэтых праграм будзе прыносіць стабільны прыбытак. Гэта асабліва актуальна ва ўмовах, калі праграмы ўжо маюць сталую карыстальніцкую базу і прызнанне на рынку.

Выкарыстоўваючы метад ацэнкі дыскантаванага грашовага патоку (discounted cash flow), інвестары могуць разлічыць бягучы кошт будучых даходаў і вызначыць, ці выгаднае ўкладанне сродкаў у дадзены момант. Напрыклад, пакупка за 100 мільёнаў долараў, якая прынясе 150 мільёнаў аперацыйнага прыбытку на працягу пяці гадоў, можа забяспечыць унутраную норму прыбытковасці (IRR) у 15%, што лічыцца добрым вынікам для інвестыцый у сталыя рынкі.

Такія ўгоды — прыкмета крызісу?

Чаму «крызісу»? Хутчэй гэта прыкмета таго, што магчымасцяў хуткага росту стала нашмат менш, а ўстойлівы грашовы паток, наадварот, стаў больш важным, запатрабаваным і каштоўным і для ўладальнікаў бізнэсу, і для новых інвестараў/пакупнікоў.

Чым характарызуюцца новыя часы:

1. Запаволенне інавацый. Калі прадукты спеюць, становіцца складаней знаходзіць інавацыі, якія маглі б значна павысіць іх рынкавы кошт або пашырыць іх карыстальніцкую базу. Такім чынам, кампаніі пачынаюць шукаць спосабы аптымізацыі існых актываў.

2. Эканамічная нявызначанасць. Ва ўмовах эканамічных ваганняў кампаніі аддаюць перавагу ўкладвацца ў бізнэсы з загадзя вядомым прыбыткам, каб мінімізаваць рызыкі. Купля такіх актываў дазваляе інвестарам забяспечыць устойлівае вяртанне інвестыцый, што асабліва каштоўна ў нестабільныя часы.

3. Змена стратэгіі факусіроўкі. Кампаніі могуць прадаваць свае сталыя прадукты для вызвалення рэсурсаў на новыя, больш перспектыўныя праекты або на напрамкі, якія патрабуюць вялікіх інвестыцый у распрацоўку і маркетынг.

Ці азначае ўсё гэта крызіс? Зусім не. Хутчэй, гэта прыкмета адаптацыі да змен у эканамічным асяроддзі і рынкавых умовах.

Але хіба фаўндарам не шкада прадаваць свае прадукты ў такія рукі — ці яны ім не дарагія? Ці гэта наогул не мае значэння, just business?

У «старых» і сталых кампаніях фаўндары ўжо даўно не столькі фаўндары, колькі ўладальнікі-«стратэгі». Усе стамляюцца з часам, вядомы і добра знаёмы бізнэс надакучае. У свеце стартапаў і бізнэсу часам «прадаць, пакуль дорага» можа быць найлепшай стратэгіяй для мінімізацыі рызык і максімізацыі прыбытку. Вядома, гэта можа ўспрымацца як адсутнасць прыхільнасці да прадукту, але часцей за ўсё гэта прагматычнае рашэнне, заснаванае на аналізе бягучай рынкавай сітуацыі.

Заснавальнікам кампаній, якія існуюць дзесяць гадоў і больш, дарагія хутчэй калегі, чым прадукты.

Але ж калегі (каманда) пры такой мадэлі таксама ідуць у расход. І прадукты псуюцца!

Вось па калегах можна трохі пасумаваць. Але дакладна не па прадуктах. І чаму ж ім псавацца? Падтрымка сумяшчальнасці з новымі АС і прыладамі — вось і ўсё.

Мяркуючы з водгукаў, карыстальнікам вельмі не падабаецца новая мадэль манетызацыі: амаль нулявы бясплатны функцыянал, дакучлівая рэклама і г. д.

Так продаж бізнэсу хіба для карыстальнікаў робіцца? Карыстальнікі, вядома, хацелі б усё адразу, бясплатна і без рэкламы. Нейкі час такія прадукты паспяхова субсідаваліся венчурным капіталам. Але часы змяніліся, гл. вышэй.

Калі пакупніку паставілі задачу любым спосабам зрабіць шуканыя 15% (умоўна) IRR, і чым хутчэй, тым лепей (а там хоць трава не расці), тады тым больш: чым хутчэй ты выціснеш з прадуктаў патрэбныя грошы (не чакаючы, пакуль яны канчаткова «ператворацца ў гарбуз»), тым лепш.

Як такая бізнэс-мадэль уплывае на рынак мабільных праграм і ІТ-кадры?

Ніяк. Найлепшыя (і праграмы, і людзі) стануць больш запатрабаванымі, аўтсайдары вылецяць са стораў і з прафесіі, а асноўная маса — у сярэдзінцы — як існавала, так і далей будзе існаваць.

[censored - П. 4.1.2. Пользовательского соглашения — https://mstagmanager.com/pages/polzovatelskoe-soglashenie]

В условиях экономических колебаний компании предпочитают вкладываться в бизнесы с заранее известным доходом, чтобы минимизировать риски. Покупка таких активов позволяет инвесторам обеспечить устойчивый возврат инвестиций, что особенно ценно в нестабильные времена.

чем быстрее ты выжмешь из продуктов нужные деньги (не дожидаясь, пока они окончательно «превратятся в тыкву»), тем лучше

Т.е. то предпочитаются стабильные бизнесы, с заранее известным доходом, чтобы минимизировать риски, то те, которые могут окончательно «превратится в тыкву», и поэтому надо выжимать из них деньги. [censored - П. 4.1.2. Пользовательского соглашения — https://mstagmanager.com/pages/polzovatelskoe-soglashenie]

а что не так со вторым специалистом, что он не правильно сказал? Во времена турбулентности ценится спокойствие и гарантии. Поэтому во времена кризисов все инвесторы уходят в американский доллар, т.к. нету ничего надежнее американских трежурис. Логика очень простая - лучше меньше заработать, но зато гарантированно не потерять. Точно так же и здесь - купить какую нибудь штучку, которую юзают юзеры, прикрутить туда монетизации. Да, кто-то отвалится, но кто-то же и останется. Цель очень простая - заработать 150 млн за 5 лет при вложенных 100. +50% за 5 лет. Если потом развалится этот продукт - да и пофиг, деньга то уже заработана. Доить готовых юзеров надежнее, чем начинать очередной стартап с неизвестными переменными - взлетит ли вообще, а окупится ли хоть когда нибудь. ВОт они и собираются пойти по 1 пути

Когда treasuries были привязаны к золоту, нефти, промышленности — то да. А сейчас добавляют $1,000,000,000,000 дефицита каждые 100 дней. Какое же это надежное? Так я могу продать тебе облигации СССР. Тоже очень надежные.

Anonymous

6 мая 2024, 16:59

1

Акрамя іншага, ў "гнуткіх лыжках" рэкруцінг з тэстам на айкью і іншымі ідзіотэн-тэстамі, і забаронена словаспалучэнне "ворк-лайф бэланс"

И в чем именно проблема? Если компания перспективна, то ее и текущие инвесторы будут содержать или же купит кто-то под дальнейшее развитие . Если компания не функционирует, то из ее активов все выжимают и в утиль. Кому-то конечно жаль свой жигуль из 90х утилизировать, а кому-то нет.

Проходил собеседование в эту прости господи контору. На итальянском сайте все четко про них написано. Собесил меня какой-то пенсионер с каменным лицом и видом, дескать собешу тебя чуть ли не контору мечты с зарплатой которую на тележке выкатывают. Вообще туда не ходите люди. Пустое это.

В этой ситуации все в выйгрыше кроме пользователей у которых приложение превратилось в тыкву. Но они сами виноваты, нечего привязываться к проприеритаренным приложениям, особенно к тем, что существуют в облаке и которые в любой момент могут выключить или изменить.

Рэлацыраваліся? Цяпер вы можаце каментаваць без верыфікацыі акаўнта.

[censored - П. 4.1.2. Пользовательского соглашения — https://mstagmanager.com/pages/polzovatelskoe-soglashenie]

Т.е. то предпочитаются стабильные бизнесы, с заранее известным доходом, чтобы минимизировать риски, то те, которые могут окончательно «превратится в тыкву», и поэтому надо выжимать из них деньги. [censored - П. 4.1.2. Пользовательского соглашения — https://mstagmanager.com/pages/polzovatelskoe-soglashenie]

а что не так со вторым специалистом, что он не правильно сказал? Во времена турбулентности ценится спокойствие и гарантии. Поэтому во времена кризисов все инвесторы уходят в американский доллар, т.к. нету ничего надежнее американских трежурис. Логика очень простая - лучше меньше заработать, но зато гарантированно не потерять. Точно так же и здесь - купить какую нибудь штучку, которую юзают юзеры, прикрутить туда монетизации. Да, кто-то отвалится, но кто-то же и останется. Цель очень простая - заработать 150 млн за 5 лет при вложенных 100. +50% за 5 лет. Если потом развалится этот продукт - да и пофиг, деньга то уже заработана. Доить готовых юзеров надежнее, чем начинать очередной стартап с неизвестными переменными - взлетит ли вообще, а окупится ли хоть когда нибудь. ВОт они и собираются пойти по 1 пути

Когда treasuries были привязаны к золоту, нефти, промышленности — то да. А сейчас добавляют $1,000,000,000,000 дефицита каждые 100 дней. Какое же это надежное? Так я могу продать тебе облигации СССР. Тоже очень надежные.

Акрамя іншага, ў "гнуткіх лыжках" рэкруцінг з тэстам на айкью і іншымі ідзіотэн-тэстамі, і забаронена словаспалучэнне "ворк-лайф бэланс"

И в чем именно проблема? Если компания перспективна, то ее и текущие инвесторы будут содержать или же купит кто-то под дальнейшее развитие . Если компания не функционирует, то из ее активов все выжимают и в утиль. Кому-то конечно жаль свой жигуль из 90х утилизировать, а кому-то нет.

Проходил собеседование в эту прости господи контору. На итальянском сайте все четко про них написано. Собесил меня какой-то пенсионер с каменным лицом и видом, дескать собешу тебя чуть ли не контору мечты с зарплатой которую на тележке выкатывают. Вообще туда не ходите люди. Пустое это.

Поэтому нельзя вкладываться в работу в стартапе, сделаешь крутой продукт , фаундер получит деньги а тебя уволят

Всё правильно, лучше за миску журека на панском баркасе веслать.

Ну так договаривайтесь на опционы. Кто то их называет лотерейными билетами, кто то туалетной бумагой.

В этой ситуации все в выйгрыше кроме пользователей у которых приложение превратилось в тыкву. Но они сами виноваты, нечего привязываться к проприеритаренным приложениям, особенно к тем, что существуют в облаке и которые в любой момент могут выключить или изменить.