CEEOA (Central and Eastern European Outsourcing Association) ежегодно выпускает исследование, посвящённое развитию рынка аутсорсинга Восточной Европы. Фактически это единственный документ, который более-менее достоверно описывает рынок экспорта услуг по разработке программного обеспечения нашего региона. А для Беларуси и Украины это вообще практически единственный источник статистики об объёме рынка, его росте, количестве работников в отрасли и т.д.

Буквально совсем недавно было опубликовано очередное исследование Central and Eastern European Outsourcing Review 2010, обзору которого и будет посвящена данная статья.

Начало исследования датируется ещё концом марта уходящего года, а продлилось оно несколько месяцев – за это время было опрошено более трёхсот компаний, в том числе немногим более трёх десятков из Беларуси. Учитывая привычную закрытость информации в нашей отрасли, это достаточно весомое число, которое должно позволить суммарной оценке достаточно близко подойти к реальным цифрам рынка. Отметим и тот факт, что в новом исследовании представляются данные не только за прошедший 2009 год, но и приводится оценка параметров развития индустрии в 2010 году, тем самым данные получаются самые что ни на есть свежие и актуальные. Учитывая и то, что в исследовании используется не конкретная финансовая отчётность, а экспертные оценки опрошенных, можно предполагать, что вряд ли они претерпят сильные изменения при уточнении данных за 2010 год уже после его окончания.

Объём рынка

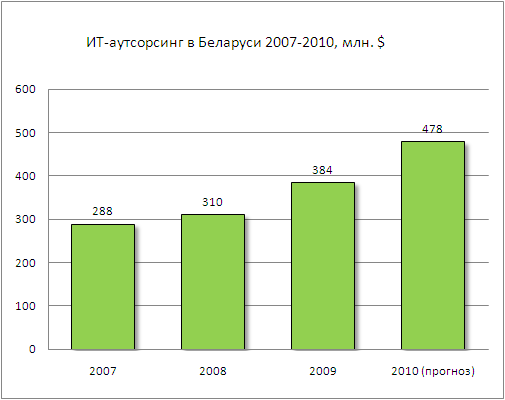

Итак, в 2009 году белорусские ИТ-специалисты, работающие в сфере аутсорсинга программного обеспечения, произвели услуг на сумму в 384 миллиона долларов, сохранив за собой пятое место в регионе по этому показателю. Лидируют по-прежнему Украина, Польша и Румыния – страны с самой большой численностью населения в регионе,– а также Венгрия, которая была одной из первых стран, начавших активно развивать аутсорсинг и в которой сосредоточено достаточно много R&D-ресурсов, наиболее высокооплачиваемых на рынке.

В 2010 году, по ожиданиям ИТ-компаний, рынок аутсорсинга в Беларуси должен практически вплотную приблизиться к внушительной цифре в полмиллиарда долларов – весьма оптимистичный прогноз.

Возьмём цифры из предыдущих исследований и проследим динамику развития рынка ИТ-аутсорсинга в нашей стране. Первые данные CEEOA были собраны за 2007 год, но, мы помним, 2003-2007 года были периодом наиболее быстрого роста отрасли. Поэтому рост аутсорсинга в 2008 году в 7,6 процента можно считать минимальным. Удар кризиса отрасль ИТ-аутсорсинга в целом перенесла получше многих других, но его воздействие было заметно. Отрасль моментально оправилась и продолжила активный рост: в 2009 году прибавилось сразу 23,9 процента, а в 2010 году, по прогнозам, прибавит ещё столько же – 24,9 процента и достигнет 478 миллионов долларов в суммарном выражении.

Количество компаний

Количество компаний-аутсорсеров в Беларуси по оценкам респондентов за прошлый год увеличилось на пятьдесят и достигло отметки в 560 единиц. На других рынках также отмечается увеличение количества компаний за последние несколько лет – эксперты объясняют это реорганизацией рынка под воздействием пертурбаций, вызванных мировым экономическим кризисом. Появляются новые небольшие компании, реструктурируются крупные и так далее.

Отметим, что, на наш взгляд, цифра в более чем пятьсот компаний, занимающихся аутсорсингом, является несколько завышенной. К примеру, на dev.by зарегистрировано около 370 компаний, среди которых многие не имеют отношение к аутсорсингу. И даже с учётом того, что по вполне естественным причинам зарегистрированы не все, то всё равно возникает сомнение, что где-то может скрываться ещё несколько сотен компаний-аутсорсеров. Разве что посчитать официально зарегистрированных индивидуальных предпринимателей-фрилансеров, но это совсем не компании, хоть и юридические лица. Так что особо нет резона комментировать данный показатель и строить на его основании какие-то далеко идущие выводы.

Количество работников

Куда более интересна цифра количества людей, занятых в отрасли. В нашей стране по оценкам респондентов в индустрии экспорта услуг программного обеспечения задействовано около десяти с половиной тысяч человек. По этому показателю мы занимаем третье место, уступая только Украине и Румынии и обходя Венгрию и Польшу. Показательно, что последние две страны при этом существенно обходят нас по объёмам производства, это значит, что там люди работают по более высоким рейтам.

Если вспомнить исследования за 2009 и 2008 год, то каждый год наша индустрия аутсорсинга прибавляла примерно пятьсот человек в год, то есть около пяти процентов штата ежегодно. И это притом, что отрасль в не кризисный год прибавляет по двадцать пять процентов в год в объёмах. Разницу соответственно приходится добирать растущими рейтами, других объяснений здесь особо быть не может. Наша ИТ-отрасль всегда была ориентирована на разработку ПО, а не его поддержку, и рост нельзя объяснить переходом на более высокооплачиваемые виды труда, что значит рэйты росли за счёт роста зарплат сотрудников и аппетитов компаний.

Если отталкиваться от этих цифр, то можно прийти к весьма интересным размышлениям об успехах развития нашего ИТ-образования. Если аутсорсинг-индустрия (как основная составляющая нашей отрасли разработки ПО) прибавляет всего по пятьсот человек в год, то качество подготовки студентов наших университетов весьма невелико и процент молодых специалистов, попадающих в отрасль после университета, совсем не так велик, как мог бы быть. Это явное свидетельство того, что пока система работает не совсем так, как надо.

Не стоит забывать, что небольшой прирост в количестве занятых в отрасли нельзя назвать естественным процессом (кто-то уходит – кто-то приходит) – средний возраст сотрудника в наших компаниях около 25-26 лет, а людей пенсионного возраста можно пересчитать по пальцам.

Впрочем, уже за 2010 год компании планировали приход в отрасль сразу тысячи двухсот новых специалистов. Насколько их планы оправдались, можно уже будет судить скорее всего в следующем году, когда выйдёт репорт не с прогнозом, а с уже более точными данными.

Рэйты компаний

По среднему рэйту наша страна находится в самом конце списка. В среднем наш специалист обходится заказчику в чуть более двадцати двух долларов в час. Меньше только в Болгарии, Молдове и загадочной Албании (рынок объёмом 6 миллионов долларов ясным не назовёшь). Правда, опережают нас та же Украина, Хорватия и Румыния относительно ненамного. Серьёзно оторвались Польша, Венгрия и небольшая Словения, которая всегда отличалась высоким уровнем зарплат и развитием экономики.

В целом, судить по данным опросам о реальных рэйтах компаний на самом деле не самое лучшее занятие, всё-таки обычно эту информацию не любят разглашать, да и, как говорится, зачастую компании пляшут от печки – специалист стоит столько, "сколько клиент готов заплатить". Тем не менее, можно сделать вывод, что определённый потенциал для роста по рэйтам у нас ещё есть. Но, судя по всему, он не так велик, и дальше уже будет необходим переход на новый качественный уровень, вопрос только в том, смогут ли на него наши компании перейти (и по качеству работы, и по возможностям заполучать стабильно проекты с высокими требованиями и ставками).

Если переходить к более подробной информации о рэйтах, то общая тенденция для среднего рэйта подтверждается и данными для различных категорий специалистов. Недавно в наших СМИ в публикациях и сюжетах подчёркивалось, что "выработка" белорусских программистов выше, чем в соседних странах, но, как мы видим, пока заказчик готов платить суммы за наших специалистов совсем не выше, чем в Украине или России, и существенно ниже, чем у соседей по региону с западной стороны.

Естественно, главным объяснением служит тот факт, что и Польша, и Венгрия – это страны, входящие в Евросоюз, и для многих европейских компаний это вполне естественные направления для расширения бизнеса. Но и без этого наша страна, несмотря на все свои успехи и инициативы в развитии ИТ-сектора, стоит признать, не выглядит у заказчиков пулом ресурсов, который своими преимуществами должен оправдать высокие ставки. Так что нужно ещё много работать над имиджем страны и компаний, развивать бизнес-процессы.

Тенденции

Участникам опроса предлагалось оценить, насколько вероятно проявление тех или иных тенденций на рынке аутсорсинга. Для нашей страны подавляющее большинство опрошенных – более девяноста процентов – уверены, что рынок продолжит рост. В этом плане наши компании – из ряда самых уверенных. Кроме того ожидается и массовое развёртывание систем управления качеством – стабильность качества работы у нас, судя всему, пока считается не самой высокой самими же компаниями. Представители игроков рынка уверены и в продолжении государственной политики по поддержке отрасли, а также в том, что проблемы с поиском квалифицированных кадров никуда не уйдут, а будут стоять даже более остро.

Стоит отметить, что респонденты сам рынок считают устоявшимся, и совсем немногие – возможными какие-либо слияния и поглощения. Как и прежде, почти все ресурсы и компании будут сосредоточены в Минске – децентрализации происходить не будет. Не верят представители компаний и в перспективы развития у нас продуктовой разработки в ближайшее время, как и в спрос на услуги аутсорсинг-компаний со стороны внутреннего рынка.

Заключение

Белорусская индустрия ИТ-аутсорсинга в ближайшем будущем продолжит свой рост, потенциал у неё для этого есть, а услуги наших программистов остаются востребованными среди заказчиков. Даже финансовый кризис не смог подкосить или серьёзно ослабить экспорт услуг программного обеспечения. Наша страна входит по-прежнему в пятёрку стран региона по объёмам аутсорсинга, уступая по этому показателю в основном только гораздо большим по количеству населения странам.

Однако компании ожидают, что нехватка специалистов станет только острее, а потолок рэйтов будет всё ближе, поэтому возможность дальнейшего наращивания экспорта может быть связана в первую очередь с увеличением числа работающих в отрасли, более мощным притоком новых кадров, с чем, кстати, на данный момент далеко не всё так хорошо, как хотелось бы.

В целом, определённый запас по рэйтам ещё есть: у нас он в среднем ниже, чем у многих соседей, однако не так уж велик. Думается, у многих наших компаний расценки уже сейчас существенно выше средних, и в дальнейшем их поднимать будет достаточно сложно, что в свою очередь несколько ограничивает перспективы роста зарплат работников.

К чему стремиться у нас есть, в качестве примера могут служить страны вроде Венгрии или Польши, где существуют достаточно мощные центры по R&D-аутсорсингу, где среди заказчиков услуг программистов преобладают крупные компании с серьёзными и масштабными проектами. Для этого необходимо сделать многое: сформировать определенный имидж страны, добиться более высокой стабильности качества работы, оптимизировать образовательную систему и так далее. Но рано или поздно экстенсивный путь развития приведёт к тому, что всё это надо будет делать, чтобы отрасль продолжала развиваться, а не начинала стагнировать.

CEEOA (Central and Eastern European Outsourcing Association) ежегодно выпускает исследование, посвящённое развитию рынка аутсорсинга Восточной Европы. Фактически это единственный документ, который более-менее достоверно описывает рынок экспорта услуг по разработке программного обеспечения нашего региона. А для Беларуси и Украины это вообще практически единственный источник статистики об объёме рынка, его росте, количестве работников в отрасли и т.д.

Буквально совсем недавно было опубликовано очередное исследование Central and Eastern European Outsourcing Review 2010, обзору которого и будет посвящена данная статья.

CEEOA (Central and Eastern European Outsourcing Association) ежегодно выпускает исследование, посвящённое развитию рынка аутсорсинга Восточной Европы. Фактически это единственный документ, который более-менее достоверно описывает рынок экспорта услуг по разработке программного обеспечения нашего региона. А для Беларуси и Украины это вообще практически единственный источник статистики об объёме рынка, его росте, количестве работников в отрасли и т.д.

Буквально совсем недавно было опубликовано очередное исследование Central and Eastern European Outsourcing Review 2010, обзору которого и будет посвящена данная статья.

Итак, в 2009 году белорусские ИТ-специалисты, работающие в сфере аутсорсинга программного обеспечения, произвели услуг на сумму в 384 миллиона долларов, сохранив за собой пятое место в регионе по этому показателю. Лидируют по-прежнему Украина, Польша и Румыния – страны с самой большой численностью населения в регионе,– а также Венгрия, которая была одной из первых стран, начавших активно развивать аутсорсинг и в которой сосредоточено достаточно много R&D-ресурсов, наиболее высокооплачиваемых на рынке.

Итак, в 2009 году белорусские ИТ-специалисты, работающие в сфере аутсорсинга программного обеспечения, произвели услуг на сумму в 384 миллиона долларов, сохранив за собой пятое место в регионе по этому показателю. Лидируют по-прежнему Украина, Польша и Румыния – страны с самой большой численностью населения в регионе,– а также Венгрия, которая была одной из первых стран, начавших активно развивать аутсорсинг и в которой сосредоточено достаточно много R&D-ресурсов, наиболее высокооплачиваемых на рынке.

В 2010 году, по ожиданиям ИТ-компаний, рынок аутсорсинга в Беларуси должен практически вплотную приблизиться к внушительной цифре в полмиллиарда долларов – весьма оптимистичный прогноз.

В 2010 году, по ожиданиям ИТ-компаний, рынок аутсорсинга в Беларуси должен практически вплотную приблизиться к внушительной цифре в полмиллиарда долларов – весьма оптимистичный прогноз.

Возьмём цифры из предыдущих исследований и проследим динамику развития рынка ИТ-аутсорсинга в нашей стране. Первые данные CEEOA были собраны за 2007 год, но, мы помним, 2003-2007 года были периодом наиболее быстрого роста отрасли. Поэтому рост аутсорсинга в 2008 году в 7,6 процента можно считать минимальным. Удар кризиса отрасль ИТ-аутсорсинга в целом перенесла получше многих других, но его воздействие было заметно. Отрасль моментально оправилась и продолжила активный рост: в 2009 году прибавилось сразу 23,9 процента, а в 2010 году, по прогнозам, прибавит ещё столько же – 24,9 процента и достигнет 478 миллионов долларов в суммарном выражении.

Возьмём цифры из предыдущих исследований и проследим динамику развития рынка ИТ-аутсорсинга в нашей стране. Первые данные CEEOA были собраны за 2007 год, но, мы помним, 2003-2007 года были периодом наиболее быстрого роста отрасли. Поэтому рост аутсорсинга в 2008 году в 7,6 процента можно считать минимальным. Удар кризиса отрасль ИТ-аутсорсинга в целом перенесла получше многих других, но его воздействие было заметно. Отрасль моментально оправилась и продолжила активный рост: в 2009 году прибавилось сразу 23,9 процента, а в 2010 году, по прогнозам, прибавит ещё столько же – 24,9 процента и достигнет 478 миллионов долларов в суммарном выражении.

Количество компаний-аутсорсеров в Беларуси по оценкам респондентов за прошлый год увеличилось на пятьдесят и достигло отметки в 560 единиц. На других рынках также отмечается увеличение количества компаний за последние несколько лет – эксперты объясняют это реорганизацией рынка под воздействием пертурбаций, вызванных мировым экономическим кризисом. Появляются новые небольшие компании, реструктурируются крупные и так далее.

Отметим, что, на наш взгляд, цифра в более чем пятьсот компаний, занимающихся аутсорсингом, является несколько завышенной. К примеру, на dev.by зарегистрировано около 370 компаний, среди которых многие не имеют отношение к аутсорсингу. И даже с учётом того, что по вполне естественным причинам зарегистрированы не все, то всё равно возникает сомнение, что где-то может скрываться ещё несколько сотен компаний-аутсорсеров. Разве что посчитать официально зарегистрированных индивидуальных предпринимателей-фрилансеров, но это совсем не компании, хоть и юридические лица. Так что особо нет резона комментировать данный показатель и строить на его основании какие-то далеко идущие выводы.

Количество компаний-аутсорсеров в Беларуси по оценкам респондентов за прошлый год увеличилось на пятьдесят и достигло отметки в 560 единиц. На других рынках также отмечается увеличение количества компаний за последние несколько лет – эксперты объясняют это реорганизацией рынка под воздействием пертурбаций, вызванных мировым экономическим кризисом. Появляются новые небольшие компании, реструктурируются крупные и так далее.

Отметим, что, на наш взгляд, цифра в более чем пятьсот компаний, занимающихся аутсорсингом, является несколько завышенной. К примеру, на dev.by зарегистрировано около 370 компаний, среди которых многие не имеют отношение к аутсорсингу. И даже с учётом того, что по вполне естественным причинам зарегистрированы не все, то всё равно возникает сомнение, что где-то может скрываться ещё несколько сотен компаний-аутсорсеров. Разве что посчитать официально зарегистрированных индивидуальных предпринимателей-фрилансеров, но это совсем не компании, хоть и юридические лица. Так что особо нет резона комментировать данный показатель и строить на его основании какие-то далеко идущие выводы.

Куда более интересна цифра количества людей, занятых в отрасли. В нашей стране по оценкам респондентов в индустрии экспорта услуг программного обеспечения задействовано около десяти с половиной тысяч человек. По этому показателю мы занимаем третье место, уступая только Украине и Румынии и обходя Венгрию и Польшу. Показательно, что последние две страны при этом существенно обходят нас по объёмам производства, это значит, что там люди работают по более высоким рейтам.

Если вспомнить исследования за 2009 и 2008 год, то каждый год наша индустрия аутсорсинга прибавляла примерно пятьсот человек в год, то есть около пяти процентов штата ежегодно. И это притом, что отрасль в не кризисный год прибавляет по двадцать пять процентов в год в объёмах. Разницу соответственно приходится добирать растущими рейтами, других объяснений здесь особо быть не может. Наша ИТ-отрасль всегда была ориентирована на разработку ПО, а не его поддержку, и рост нельзя объяснить переходом на более высокооплачиваемые виды труда, что значит рэйты росли за счёт роста зарплат сотрудников и аппетитов компаний.

Если отталкиваться от этих цифр, то можно прийти к весьма интересным размышлениям об успехах развития нашего ИТ-образования. Если аутсорсинг-индустрия (как основная составляющая нашей отрасли разработки ПО) прибавляет всего по пятьсот человек в год, то качество подготовки студентов наших университетов весьма невелико и процент молодых специалистов, попадающих в отрасль после университета, совсем не так велик, как мог бы быть. Это явное свидетельство того, что пока система работает не совсем так, как надо.

Не стоит забывать, что небольшой прирост в количестве занятых в отрасли нельзя назвать естественным процессом (кто-то уходит – кто-то приходит) – средний возраст сотрудника в наших компаниях около 25-26 лет, а людей пенсионного возраста можно пересчитать по пальцам.

Впрочем, уже за 2010 год компании планировали приход в отрасль сразу тысячи двухсот новых специалистов. Насколько их планы оправдались, можно уже будет судить скорее всего в следующем году, когда выйдёт репорт не с прогнозом, а с уже более точными данными.

Куда более интересна цифра количества людей, занятых в отрасли. В нашей стране по оценкам респондентов в индустрии экспорта услуг программного обеспечения задействовано около десяти с половиной тысяч человек. По этому показателю мы занимаем третье место, уступая только Украине и Румынии и обходя Венгрию и Польшу. Показательно, что последние две страны при этом существенно обходят нас по объёмам производства, это значит, что там люди работают по более высоким рейтам.

Если вспомнить исследования за 2009 и 2008 год, то каждый год наша индустрия аутсорсинга прибавляла примерно пятьсот человек в год, то есть около пяти процентов штата ежегодно. И это притом, что отрасль в не кризисный год прибавляет по двадцать пять процентов в год в объёмах. Разницу соответственно приходится добирать растущими рейтами, других объяснений здесь особо быть не может. Наша ИТ-отрасль всегда была ориентирована на разработку ПО, а не его поддержку, и рост нельзя объяснить переходом на более высокооплачиваемые виды труда, что значит рэйты росли за счёт роста зарплат сотрудников и аппетитов компаний.

Если отталкиваться от этих цифр, то можно прийти к весьма интересным размышлениям об успехах развития нашего ИТ-образования. Если аутсорсинг-индустрия (как основная составляющая нашей отрасли разработки ПО) прибавляет всего по пятьсот человек в год, то качество подготовки студентов наших университетов весьма невелико и процент молодых специалистов, попадающих в отрасль после университета, совсем не так велик, как мог бы быть. Это явное свидетельство того, что пока система работает не совсем так, как надо.

Не стоит забывать, что небольшой прирост в количестве занятых в отрасли нельзя назвать естественным процессом (кто-то уходит – кто-то приходит) – средний возраст сотрудника в наших компаниях около 25-26 лет, а людей пенсионного возраста можно пересчитать по пальцам.

Впрочем, уже за 2010 год компании планировали приход в отрасль сразу тысячи двухсот новых специалистов. Насколько их планы оправдались, можно уже будет судить скорее всего в следующем году, когда выйдёт репорт не с прогнозом, а с уже более точными данными.

По среднему рэйту наша страна находится в самом конце списка. В среднем наш специалист обходится заказчику в чуть более двадцати двух долларов в час. Меньше только в Болгарии, Молдове и загадочной Албании (рынок объёмом 6 миллионов долларов ясным не назовёшь). Правда, опережают нас та же Украина, Хорватия и Румыния относительно ненамного. Серьёзно оторвались Польша, Венгрия и небольшая Словения, которая всегда отличалась высоким уровнем зарплат и развитием экономики.

В целом, судить по данным опросам о реальных рэйтах компаний на самом деле не самое лучшее занятие, всё-таки обычно эту информацию не любят разглашать, да и, как говорится, зачастую компании пляшут от печки – специалист стоит столько, "сколько клиент готов заплатить". Тем не менее, можно сделать вывод, что определённый потенциал для роста по рэйтам у нас ещё есть. Но, судя по всему, он не так велик, и дальше уже будет необходим переход на новый качественный уровень, вопрос только в том, смогут ли на него наши компании перейти (и по качеству работы, и по возможностям заполучать стабильно проекты с высокими требованиями и ставками).

По среднему рэйту наша страна находится в самом конце списка. В среднем наш специалист обходится заказчику в чуть более двадцати двух долларов в час. Меньше только в Болгарии, Молдове и загадочной Албании (рынок объёмом 6 миллионов долларов ясным не назовёшь). Правда, опережают нас та же Украина, Хорватия и Румыния относительно ненамного. Серьёзно оторвались Польша, Венгрия и небольшая Словения, которая всегда отличалась высоким уровнем зарплат и развитием экономики.

В целом, судить по данным опросам о реальных рэйтах компаний на самом деле не самое лучшее занятие, всё-таки обычно эту информацию не любят разглашать, да и, как говорится, зачастую компании пляшут от печки – специалист стоит столько, "сколько клиент готов заплатить". Тем не менее, можно сделать вывод, что определённый потенциал для роста по рэйтам у нас ещё есть. Но, судя по всему, он не так велик, и дальше уже будет необходим переход на новый качественный уровень, вопрос только в том, смогут ли на него наши компании перейти (и по качеству работы, и по возможностям заполучать стабильно проекты с высокими требованиями и ставками).

Если переходить к более подробной информации о рэйтах, то общая тенденция для среднего рэйта подтверждается и данными для различных категорий специалистов. Недавно в наших СМИ в публикациях и сюжетах подчёркивалось, что "выработка" белорусских программистов выше, чем в соседних странах, но, как мы видим, пока заказчик готов платить суммы за наших специалистов совсем не выше, чем в Украине или России, и существенно ниже, чем у соседей по региону с западной стороны.

Естественно, главным объяснением служит тот факт, что и Польша, и Венгрия – это страны, входящие в Евросоюз, и для многих европейских компаний это вполне естественные направления для расширения бизнеса. Но и без этого наша страна, несмотря на все свои успехи и инициативы в развитии ИТ-сектора, стоит признать, не выглядит у заказчиков пулом ресурсов, который своими преимуществами должен оправдать высокие ставки. Так что нужно ещё много работать над имиджем страны и компаний, развивать бизнес-процессы.

Если переходить к более подробной информации о рэйтах, то общая тенденция для среднего рэйта подтверждается и данными для различных категорий специалистов. Недавно в наших СМИ в публикациях и сюжетах подчёркивалось, что "выработка" белорусских программистов выше, чем в соседних странах, но, как мы видим, пока заказчик готов платить суммы за наших специалистов совсем не выше, чем в Украине или России, и существенно ниже, чем у соседей по региону с западной стороны.

Естественно, главным объяснением служит тот факт, что и Польша, и Венгрия – это страны, входящие в Евросоюз, и для многих европейских компаний это вполне естественные направления для расширения бизнеса. Но и без этого наша страна, несмотря на все свои успехи и инициативы в развитии ИТ-сектора, стоит признать, не выглядит у заказчиков пулом ресурсов, который своими преимуществами должен оправдать высокие ставки. Так что нужно ещё много работать над имиджем страны и компаний, развивать бизнес-процессы.

Участникам опроса предлагалось оценить, насколько вероятно проявление тех или иных тенденций на рынке аутсорсинга. Для нашей страны подавляющее большинство опрошенных – более девяноста процентов – уверены, что рынок продолжит рост. В этом плане наши компании – из ряда самых уверенных. Кроме того ожидается и массовое развёртывание систем управления качеством – стабильность качества работы у нас, судя всему, пока считается не самой высокой самими же компаниями. Представители игроков рынка уверены и в продолжении государственной политики по поддержке отрасли, а также в том, что проблемы с поиском квалифицированных кадров никуда не уйдут, а будут стоять даже более остро.

Стоит отметить, что респонденты сам рынок считают устоявшимся, и совсем немногие – возможными какие-либо слияния и поглощения. Как и прежде, почти все ресурсы и компании будут сосредоточены в Минске – децентрализации происходить не будет. Не верят представители компаний и в перспективы развития у нас продуктовой разработки в ближайшее время, как и в спрос на услуги аутсорсинг-компаний со стороны внутреннего рынка.

Участникам опроса предлагалось оценить, насколько вероятно проявление тех или иных тенденций на рынке аутсорсинга. Для нашей страны подавляющее большинство опрошенных – более девяноста процентов – уверены, что рынок продолжит рост. В этом плане наши компании – из ряда самых уверенных. Кроме того ожидается и массовое развёртывание систем управления качеством – стабильность качества работы у нас, судя всему, пока считается не самой высокой самими же компаниями. Представители игроков рынка уверены и в продолжении государственной политики по поддержке отрасли, а также в том, что проблемы с поиском квалифицированных кадров никуда не уйдут, а будут стоять даже более остро.

Стоит отметить, что респонденты сам рынок считают устоявшимся, и совсем немногие – возможными какие-либо слияния и поглощения. Как и прежде, почти все ресурсы и компании будут сосредоточены в Минске – децентрализации происходить не будет. Не верят представители компаний и в перспективы развития у нас продуктовой разработки в ближайшее время, как и в спрос на услуги аутсорсинг-компаний со стороны внутреннего рынка.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.