Беларусы делали переводы по выгодному курсу в Paysend. Теперь они в долгах на тысячи евро

Всё дело в курсовых разницах, которые платёжный сервис решил вернуть себе.

Всё дело в курсовых разницах, которые платёжный сервис решил вернуть себе.

Всё дело в курсовых разницах, которые платёжный сервис решил вернуть себе.

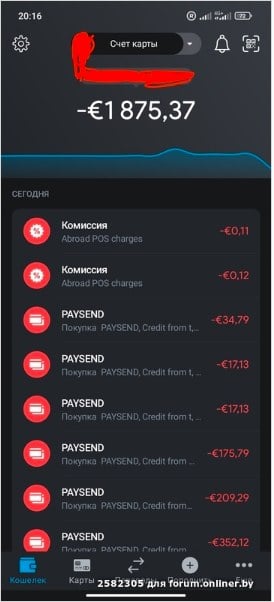

Последние дни что-то неладное творится с иностранными картами белорусов, которые пользовались ими для отправки переводов в Беларусь через сервис Paysend. Примерно с 20 мая с их карт, эмитированных в евро, стали списываться большие суммы. Более того, счета не обнуляются, а уходят в минус. Сообщениями о списаниях и скринами клиенты Paysend делятся на форуме Onliner.

Первыми забили тревогу держатели карт литовской Paysera. От них жалоб больше всего, чуть позже к ним присоединились клиенты Seb bank, Raiffeisen и польских PKO, Millenium Bank и Santander, но их пока относительно немного. Речь о тех клиентах, что в мае делали переводы с карт, эмитированных в евро, на карты в белорусских рублях.

До недавнего времени Paysend предлагал аномально выгодный курс по этим транзакциям: около 3,5 BYN за 1 евро, в то время как на Нацбанке евро опустился уже до 2,6 рубля (переводы USD -->BYN отключены). И, похоже, многие активно пользовались этой возможностью, пересылая деньги родственникам или на свои белорусские карты.

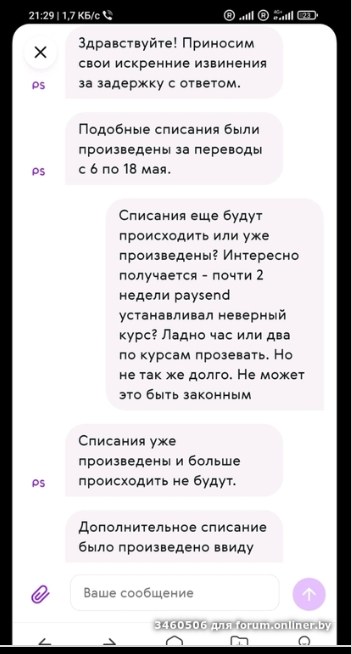

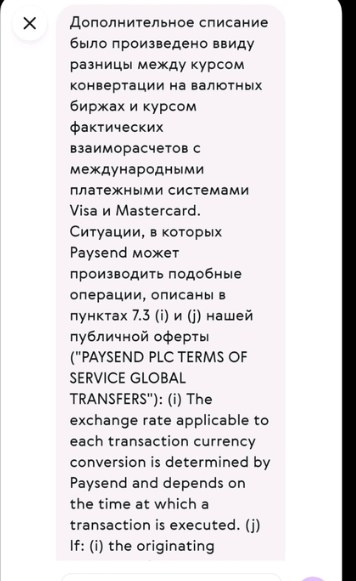

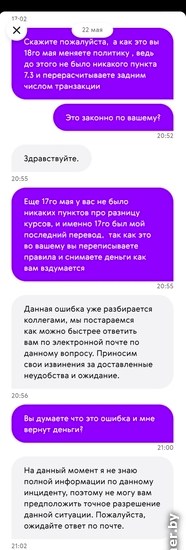

Теперь, похоже, Paysend решил вернуть. Вот какими скринами делятся форумчане, пообщавшись со службой поддержки. Из них следует, что списания произошли за транзакции в период с 6 по 18 мая. Просто списали разницу между курсом конвертации на валютных биржах и курсом фактических взаиморасчётов с Visa и Mastercard.

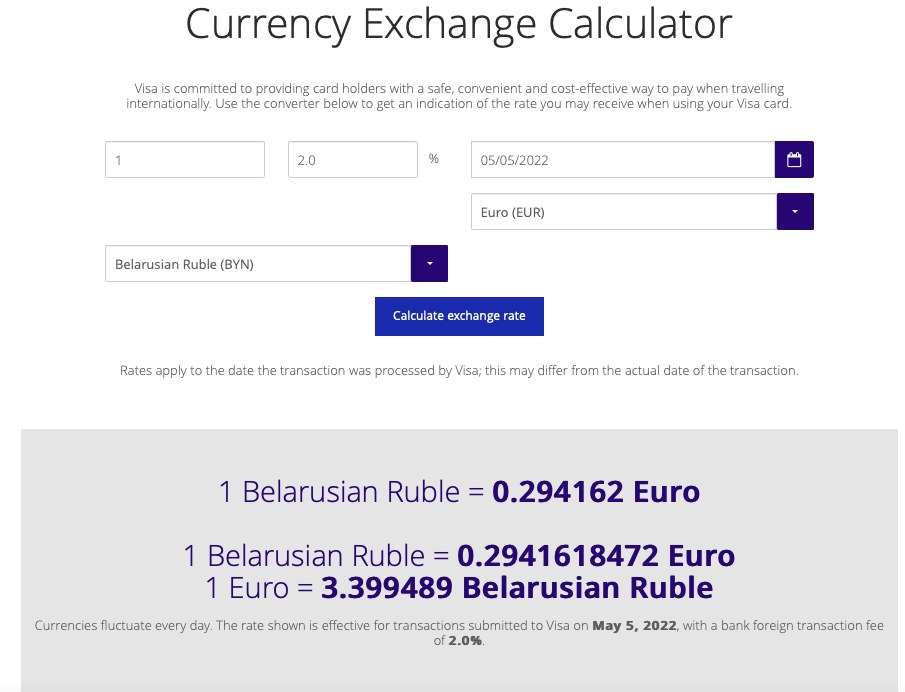

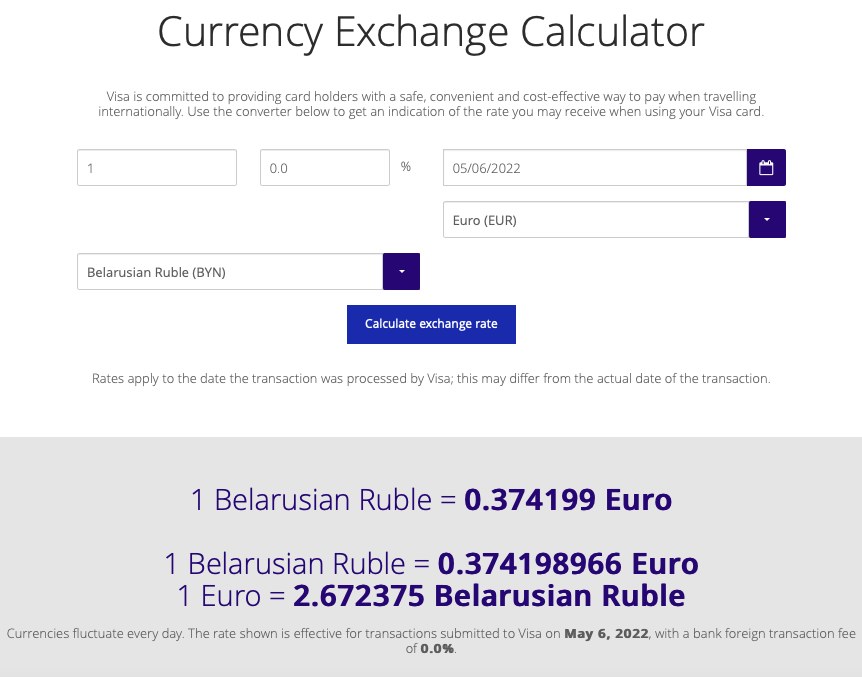

Почему 6 мая? Вероятно, потому что именно в этот день Visa резко снизила курс рубля в паре EUR-BYN.

Вот какой курс у Visa был ещё 5 мая.

А вот такой 6 мая:

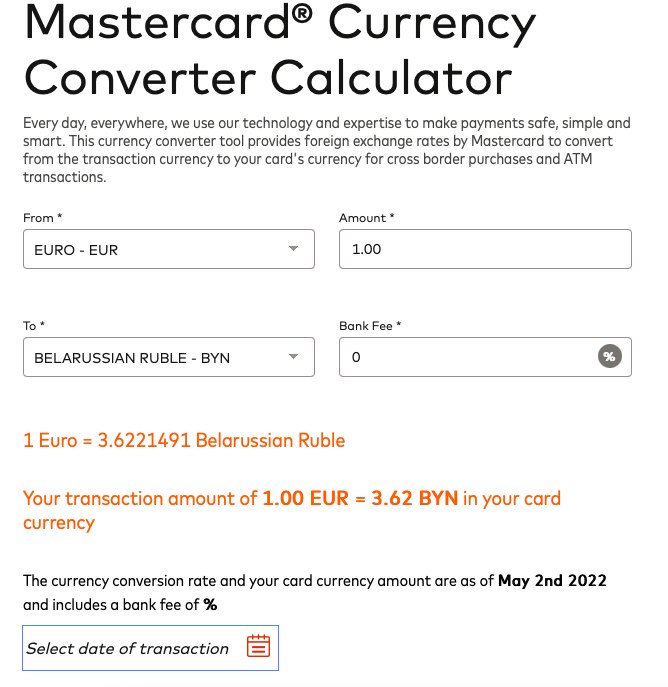

У Mastercard высокий курс рубля был по 2 мая включительно, в то время как в Беларуси курс снижался весь апрель.

Между прочим, на Google Finance по-прежнему отображается аномально высокий курс белорусского рубля:

Paysend, вероятно, 18 мая опомнился и пересчитал транзакции, опираясь на п. 7.3 своих Правил.

П. 7.3 (j) оферты, на который ссылается Paysend, звучит вот так: «Если:

исходная валюта транзакции, которую вы совершаете, отличается от валюты выплаты по этой транзакции;

и обменный курс, предоставляемый участвующей платёжной системой, отличается от среднего рыночного обменного курса на [5]% или более,

Paysend имеет право скорректировать общую сумму комиссий и сборов, подлежащих уплате вами за эту транзакцию, и вы будете нести ответственность за уплату любых дополнительных сборов и расходов».

Однако, как заметили пользователи, этот пункт был добавлен только 18 мая. Они дают ссылку на старые правила пользования, которые уже не открываются.

По логике, сумма списания не должна превышать курсовой разницы, то есть примерно 30%. Но некоторые клиенты Paysend утверждают, что у них списалось гораздо больше.

«Я посчитала что за период с 6 по 20 мая я перевела через пайсенд грубо 10 000 у. е., а у меня сняли ночью почти 6 [000 у. е.], так вот считаете это законно? Комиссия? Разница курсов?», — пишет форумчанка.

В чатах обсуждают разные кейсы и пытаются понять закономерности. Одни предполагают, что списание разницы произошло только у тех, кто делал переводы на крупные суммы, другие — что всё дело в банке-эмитенте карты: чем лучше у него защита, тем труднее сделать списание без ведома клиента, третьи пытаются выяснить, защитит ли от списания блокировка карты (сами клиенты говорят, что нет, мол, надо блокировать счёт. — Прим. dev.by), четвёртые злорадствуют, что наказаны «любители халявы», четвёртые обвиняют платёжную систему в мошенничестве.

На сайте Paysend пока нет официального комментария произошедшего. К одной из жалоб на внезапно упавший курс евро на Play.Google размещён такой комментарий Paysend Technology Limited от 19 мая:

«В момент отправки Paysend ориентируется на онлайн торги и показанные в них на текущий момент курсы валют. Иногда эти курсы выгоднее курсов Национального банка, иногда — нет. Использование актуальных курсов позволяет сохранить баланс выгоды переводов через нашу систему и для отправителя, и для получателя».

Будем следить за развитием событий.

Вы потратили на этот материал две минуты. Потратьте ещё 15 секунд, пожалуйста.

dev.by, как и другим честным медиа, сегодня очень сложно: редакция работает за пределами страны, а наши рекламные доходы сократились в несколько раз.

Но мы справляемся — с вашей помощью. Это вы делитесь с нами инфоповодами, мнениями, опытом, временем и вниманием. А 170 читателей поддерживают нас донатами. В 2023 году мы хотим собрать 1000 читателей-подписчиков.

Помочь нам можно через Patreon. Сейчас средний чек — около 10$, но мы рады любой сумме.

В Беларуси Patreon заблокирован. Мы будем добавлять другие способы.

Спасибо, что прочитали это сообщение.

")

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Прекрасно!

Твои риски - это твои риски, бро. А мои риски - это тоже твои риски, бро!

Занавес.

Когда банк совершает ошибку - отвечает клиент. Когда клиент совершает ошибку - отвечает клиент.

Вывод. Ну и 'идиоты' эти клиенты, ничего без ошибок сделать не могут. Грустно это все.

Крыпта ўжо шмат часу існуе, навошта гэтыя банкі?

Вся соль было наживиться после начало волны, кода курс рубля и валют в РБ и на западе были разные))

Все в UST! Алгоритмический стейбл - надежно, как комиссии Paysend!

Luna Coin купили уже?)

аж жир с монитора потек)

Просто эти товарищи...решили наварить..и им пришла обратка...имхо не жалко их

надеюсь теперь, когда новые пользователи будут искать а какие есть платёжные системы такого рода, они найдут эти истории и обойдут стороной этих шакалов капитализма)

ха, сейчас уже ищут кто хоть как-то с рб работает

уже нашли:)

интересно кто кроме пейсенда?

Жесть, просто жесть(

И здесь польский след…

Не понимаю возмущений. Ладно те, у кого списало больше, их отчасти жаль, но те, которые заабузили схему и думали, что всё будет чисто-гладко и изи профит в кармане могли хотя бы все позакрывать и не отсвечивать. Или ума на переводы хватило, а на то, что профит захотят забрать - нет?

Какую схему?

Здесь описали ситуацию, но не описали, как это некоторые использовали. Для примера, курс paysend был 3.5, а твоего банка - 2.6. Ты мог перевести с paysend себе 10к у.е., получить 35к рублей, купить на них те же 10к у.е. за 26к рублей в банке, а остальное шло в карман.

Вы давно в Беларуси покупали у.е.?

а в чем проблема? На безнал ограничений же нету

Не знаю, что там пишет толя и стёпка, но доллары в обменниках есть.

А в чем проблема. Если в одном магазине курица по 7 рублей в в другом по 10, то я выберу там где по 7. и не буду рассчитывать, что мне потом скажут что это была ошибка и доспишут еще 4 рубля(итоговая цена 11 рублей)

ну если ты продаешь ее по 10, а потом сново пойдешь покупать по 7, то за это уже и посадить могут)

Нет. Это называется бизнес)

не, незаконная предпринимательская деятельность)

— Рабинович, у вас дача...

— Так разве это плохо?

— У вас ...

— Ну разве это плохо?

— У вашей жены норковая шуба...

— Ну что в этом плохого?

— Но у вас маленькая зарплата!

— Ну разве это хорошо?!

Вот пример. Вы заказываете такси и вам показывает что услуга стоит, условно, 10 рублей. Вы приезжаете на место, а вместо 10 рублей вам скажут заплатить 100 рублей и в качестве аргумента будут приводить довод, что ваша дорога имела слишком много ям.

А когда в магазине увидите одну цену, то знайте, что это не окончательная цена и она вырастет, но уже на выходе, так как не учитывались вип услуги кассира. Поэтому лучше не покупайте ничего и не пользуйтесь ничем.

Если вы заказываете майбах за 10 рублей вместо 100, думая, что все шито-крыто и вы успешно налюбили оператора и всю систему, а потом оказывается, что система "налюбливаться" не захотела, а захотела вернуть упущенную прибыль - тут ваши проблемы, что не предусмотрели такой вариант. Учитывая что в примерах речь идёт не о 10 баксах, а о нескольких тысячах и том, как эту сумму можно было за день-два сделать х1.5

а если бы соотношение было 10/100 а 95/100 - это не повод менять правила после совершения сделки. Кому-то и 1 рубль честно заработанный будет жалко или нужно перевести строго определённую сумму... Не всегда есть идея нагреть систему. Я сам хотел воспользоваться этой схемой, нужно платить рассрочку в Рб, благо нашёл другой вариант

Вы могли купить по этому курсу валюту в феврале марте и потерять ту же разницу, но это же не значит, что сейчас надо идти в банк и требовать вернуть разницу - ну да так вышло!

Странная статья. Описали то, что компания сняла доп деньги для покрытия курсовой разницы, а то, что некоторые схему абузили, и теперь получают списания - всего одним предложением и то вскользь.

Схема - это играть по тем правилам, которые есть по факту? Чувство социальной справедливости воспалилось?

хлопцы, закон о защите прав потребителей вам в руки вы еще и моралку за обман потребителя получите. Давайте коллективный иск в европейский суд организуем

Пользователь отредактировал комментарий 23 мая 2022, 20:27

Дев бай организуйте опросник, будем уголовку заводить против сервиса и польских банков которые обманули клиентов.

Господа, айда в Google & Apple App store и рекламу этому криминалу сделаем в отзывах

вот вам еще инструменты

в гугл поиске вводим "paysend отзывы" и "paysend feedback" и в кратце описываем ситуацию о том как компания выставив клиенту условия совершения операции перевода денег и получив подтверждение клиента на денежный перевод по выставленным условиям, после завершения обоюдных обязательств решает украсть у клиентов с карты деньги.

Это проблема не только поэйсэнда, но и банковских систем которые позволили мошенникам украсть деньги со счетов клиентов.

Предлагаю иск оформлять как кражу средств со счета в банке. Банк по идее эти деньги должен возместить в 100% объеме. А там пусть сами разбираются

Пользователь отредактировал комментарий 23 мая 2022, 21:03

Друзья и родственники в тюрьмах не заставили беларусов слезть с диванов, а тут из-за неудачи наживиться уже бунт назревает)

А мы проверим что в ЕС закладывают в термин "демократия".

да и проверим уехавшие к "терпилам" относятся или нет.

Пользователь отредактировал комментарий 23 мая 2022, 21:02

Умный учится на чужих ошибках, а хитрый учит дураков на их собственных.

Полюбиться, поменять задним числом соглашение и, высчитав своим способом разницу, повесить долг - это уровень!

уверен что там все законно они сделали. так же как и виза доснимала деньги через какое-то время, когда курс полетел вверх и оплачивали на озоне и вайлдберис. так же и пейсенд.

А если забить и закрыть счёт с минусом?

Клиенты ничего не нарушали фактически. Нужно только 13% заплатить в бюджет 😂😂😂

счет с минусом вам не дадут закрыть

Ну забыть просто про эту шарагу 😂😂😂

Пора полностью останавливать переводы в Беларуси. Сейчас приоритет - реверс войны в Украине.

Ну знаете батенька, остановка Всех переводов на и для Украины, закончит эту войну очень быстро.

Если Ваша цель действительно - максимально быстро закончить войну?! :-)

Хотя Вы же не об этом?!

Тут в банк заявление о хищении средств со счета писать надо.

Хитрецов обхитрили в итоге,справедливо.

Не обхитрили, а обманули нарушив договор и очень похоже что закон :)

инохда не до зканонов!

Интересно, а хоть кому-то, кто из белки в евро по 3.5 переводил, доначислили евро, когда разобрались что курс был «неправильный»? Или просто не было желающих по такому курсу в евро переводить?

пейсенд не работает для переводов из Беларуси, белки в валюту через них нельзя переводить

А если оспорить в банке транзакции?

Я так понимаю, между авторизацией и собственно списанием средств прошло те самые ~10 дней?

История о том, как повыезжавшие айтишнеги нагрели на бабки приютившую их Европу/Америку (штаб-квартира PaySend - Лондон) и недовольны тем, что компания возвратила часть подарков) Срочно подавать в суды и отсуживать халявно нажитое!

А-ха-ха. Клиент всегда прав?

всем тем, кто злорадствует, хочу напомнить:)

вспомните себя, и даже два раза:

когда бакс прыгнул до 3,8, зп выплатили по НБ РБ когда зп выплатили в баксах, а он упал. И ведь вроде все по закону, да?

юридически пейсенд сделал все верно. вопрос как они теперь будут возвращать эту задолженность, я так понимаю банк просто на карте написал минус, но этот минус не переводил пейсенду, а просто как требование к оплате. т.е. если выпустить какую-то другую карту, то банку на этот минус по сути пофиг, а в суд пойдет сам пейсенд, если решит вернуть эти деньги. Сча всех самых хитрых подепортируют на родину )

Пользователь отредактировал комментарий 24 мая 2022, 09:44

Ну вполне возможно использовать это как рычаг давления на тех, кто сбежал туда. По факту реальность такова, что там прав у Вас на много меньше чем тут. И там Вы менее защищенные, чем тут в текущих реалиях.

ахаха. куда уж меньше?

Юридически это воровство

с чего это воровство если это указано в договоре оферты?

договор оферты поменяли задним числом

Для несведущих, что именно указано, можно подробнее?

Пришёл в банк, поменял валюту. На завтра звонок из банка - курс поменялся и надо бы доплатить, а иначе вы преступник.

Ну, снимать прямо у всех курсовую разницу – это мошенничество со стороны paysend. Тоже самое, как если магазин поставит на ноутбук цену 1000 рублей, а через месяц после покупки спишет еще две со словами "у нас в договоре, по пункту 3098279 если мамонты вымерли, то можно забирать почки у клиентов, поэтому мы списали рыночную стоимость почки".

С другой стороны, люди которые обнаружили эту уязвимость и гоняли деньги именно с целью заработать так же являются мошенниками (это эксплуатация уязвимости).

К сожалению, вряд ли справедливость восторжествует. Во всяком случае для всех, скорее корпорация опять заработает.

Не с нашим менталитетом и не в нашей стране подавать коллективные иски против корпорации, тем более располагающейся не на территории РБ.

PS. Честно, я бы тупо выкинул бы нафиг эту карту, если бы там было -5000 евро и забыл. Пускай ищут! :-)

но тк это европейский сервис, возможно могут возникнуть проблемы с пересечением границы в будущем/с визами и тд, если бы это был какой нибудь грузинский сервис тогда можно спокойно выбросить, в данном случае сложно сказать какие могут быть последствия

Мошенничество - это хищение чужого имущества или приобретение права на чужое имущество путём обмана или злоупотребления доверием.

Эксплуатация уязвимости - это использование ошибок, недостатков системы, с помощью которых, можно нарушить целостность системы или вызвать поведение, при которой система начинает работать некорректно.

Где, в процессе перевода средств с карты на карту, Вы смогли проследить мошенничество? Система купила и продала валюту по собственному курсу. Сделка была открыта самой системой и закрыта пользователем по завершению перевода. Их курс был установлен самостоятельно, корректировался в режиме реального времени по FX и никак не был привязан к Visa или Mastercard. То на что они ориентировались в момент проведение этой операции - это внутренний регламент системы и конечного пользователя мало касается.

Вот попытка задним числом поменять правила использования - вот это мошенничество чистой воды.

Чтобы рассудить, давайте упростим ситуацию.

Вариант А. Банк ошибается, ставит курс евро 1.5, клиент покупает 1000 евро. Банк, естественно, захочет транзакцию откатить, "ой мы ошиблись". По некоторым причинам ментура их сейчас поддерживает.

Вариант Б. Банк ошибается, ставит курс евро 3.5, клиент не глядя покупает 1000 евро. Потом клиент смотрит, естественно, захочет транзакцию откатить, "ой я ошибся". Что-то мне подсказывает, что банк захохочет и скажет "обманули дурака на 4 кулака". Ментура их поддержит.

Вопрос: мировая гармония не нарушена, по-вашему?

ИМХО сделка это сделка, caveat emptor даже если emptor это банк. Почему торгующий валютой сервис Paysend/Paysera не справился с центровой его задачей -- выставлением курса валюты? Почему клиент крайний? Почему не просто откатывают сделки (туда рубли, сюда евро)? Почему не просто корректируют сделку, но и берут доп.суммы?

(Теперь, когда они себе и индульгенцию выписали пересчитывать задним числом, вообще непонятно, кто их будет юзать, на что надеяться.)